Wzrost liczby niewypłacalnych przedsiębiorstw o 10% w 2024 r.

W połowie 2024 r. trend wzrostowy w zakresie niewypłacalności przedsiębiorstw w większości krajów wciąż się utrzymywał. W I kwartale globalny wskaźnik niewypłacalności Allianz Trade wzrósł o +11% r/r, przy czym do wzrostu przyczyniły się wszystkie regiony świata z wyjątkiem Afryki. Oficjalne dane o zarejestrowanych niewypłacalnościach przedsiębiorstw za czerwiec (19 krajów), maj (16) lub wcześniej (7) wskazują, że większość z nich nadal doświadcza wzrostu liczby niewypłacalności w ujęciu rok do roku w ciągu ostatniego miesiąca (dwa z trzech), ostatnich trzech miesięcy (trzy z czterech) lub od początku roku (trzy z czterech).Co warte podkreślenia – istotna liczba wzrostów niewypłacalności była dwucyfrowa. Największymi wzrostami liczby niewypłacalności od początku roku wyróżniają się: Kanada w Ameryce Północnej (+79% r/r), Szwecja (+48%) w Europie Zachodniej, Rosja (+40%) w Europie Wschodniej i Singapur (+46%) w regionie Azji i Pacyfiku. Wyjątkiem są głównie niektóre rynki wschodzące w Europie Środkowo-Wschodniej (Bułgaria, Węgry, Litwa, Turcja), Afryce (RPA) i Azji (Indie, Tajwan), podczas gdy Chiny nadal zgłaszają niską liczbę niewypłacalności przedsiębiorstw w porównaniu z latami 2019-2023.

W Stanach Zjednoczonych, gdzie oficjalne dane o niewypłacalnościach publikowane są tylko kwartalnie, amerykańskie sądy potwierdziły w 1 kwartale trend wzrostowy, który trwa już od połowy 2022 roku. Na poziomie federalnym I kwartał 2024 r. zakończył się 5468 bankructwami, co stanowi wzrost o 35% r/r (+1% kw./kw.). Jeśli chodzi o II kwartał, alternatywne źródła wskazują na ten sam kierunek. BusinessBankruptcy.com sugeruje wzrost o +20% r/r zgodnie z ich monitoringiem rozdziałów 7 i 11, co w oparciu na publicznym dostępie do elektronicznych rejestrów sądowych (PACER) stanowi około połowy krajowego wyniku, uwzględniając perspektywy historyczne. Skupiając się na największych firmach, S&P Global Market Intelligence odnotowuje wzrost o +35% z 206 sprawami w II kwartale i 346 ogółem w I półroczu, przy wzroście w szczególności w sektorach dóbr konsumenckich, opieki zdrowotnej i wytwórstwie przemysłowym.

W Europie Zachodniej oficjalne dane dla Niemiec są opóźnione, ale potwierdziły trwające odbicie od bardzo niskiego poziomu niewypłacalności osiągniętego w 2021 r., przy skumulowanym wzroście ich liczby o +28% r/r w ciągu ostatnich 12 miesięcy na koniec kwietnia 2024 roku. Alternatywne źródła wskazują na osłabienie trendu w maju i czerwcu, ale nadal utrzymują się na wysokim poziomie, łącznie z silnym wzrostem w pierwszym półroczu, według Humboldt-University of Berlin (+26% r/r), CreditReform (+30%) i IWH (+35%).

Większość innych rynków europejskich nadal odnotowywała odbicie w zakresie niewypłacalności w pierwszych miesiącach 2024 r., w szczególności Szwecja (+58% r/r od początku roku), Holandia (+39%), Austria (+27%), Irlandia (+25%), Francja (+21%) i Włochy (+20%). Warto jednak wspomnieć o potwierdzeniu niedawnego złagodzenia (odwrócenia) trendu spadkowego w Danii (-21%) i w mniejszym stopniu w Wielkiej Brytanii (-1%) - ze stosunkowo wysokich poziomów w obu krajach.

W Azji, z wyłączeniem Chin, Indii i Tajwanu, wzrostowa dynamika utrzymuje się w Japonii (+22% r/r w ostatnich sześciu miesiącach), Australii (+24%), Hongkongu (+26%), Nowej Zelandii (+35%), Korei Południowej (+37%) i Singapurze (+48%).

Ogólnie rzecz biorąc, większość zaawansowanych gospodarek ma poziomy niewypłacalności przedsiębiorstw przewyższające te sprzed pandemii, a trend ten rozprzestrzenia się we wszystkich sektorach. W ciągu ostatnich sześciu miesięcy prym wiodła Szwecja (+61% w porównaniu z tym samym okresem w latach 2018-2019), a następnie Finlandia (+30%), Szwajcaria (+37%), Austria (+29%), Wielka Brytania (+28%) oraz w mniejszym stopniu kilka innych państw, w tym Hiszpania, Francja, Holandia, Niemcy, Belgia i Dania, a także Kanada (+101%), Korea Południowa (+127%), Japonia (+21%) i Australia (+24%). Warto zauważyć, że Stany Zjednoczone, Włochy, Portugalia i Norwegia były do tej pory wyjątkami, podobnie jak rynki wschodzące w Azji (Chiny, Indie, Tajwan) i Ameryce Łacińskiej (Chile).

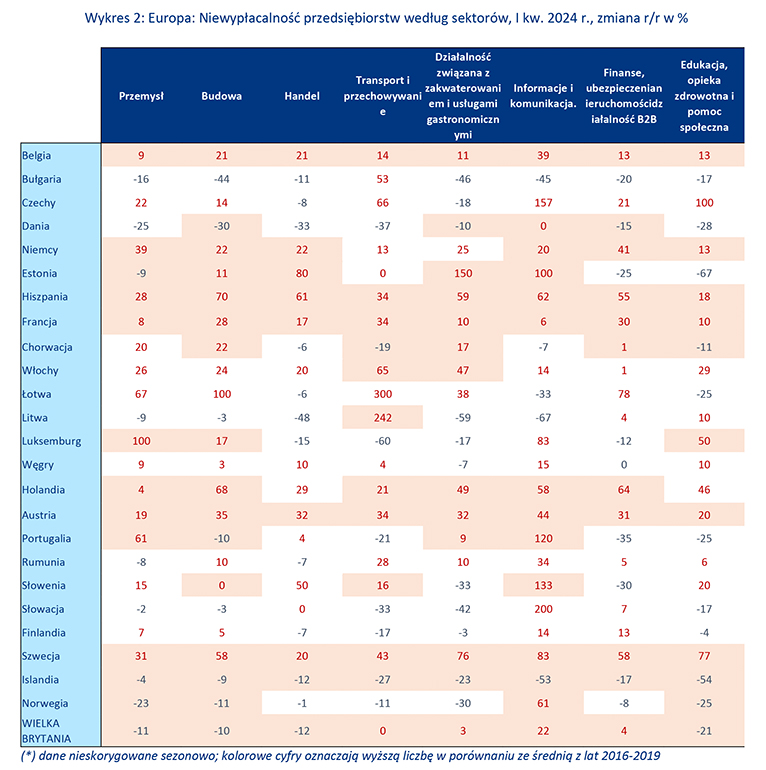

Nadal obserwowane są duże rozbieżności w dynamice między sektorami ze względu na nierówną ekspozycję na niedawne wstrząsy i środki wsparcia (zwłaszcza w transporcie / magazynowaniu, handlu oraz usługach związanych z zakwaterowaniem i wyżywieniem). W Europie nadal jednak 60% firm w badanej próbie ośmiu głównych sektorów gospodarki z 26 krajów (tj. 123 z 208 sektorów) odnotowało wzrost liczby niewypłacalności r/r w I kwartale 2024 r. w porównaniu z 58% w IV kwartale 2023 r. (119), 68% w III kwartale ub. roku (139 sektorów) i 61% w II kwartale 2023 r. (128). Kraje, w których największa liczba sektorów przekroczyła już poziomy sprzed pandemii, znajdują się głównie w Europie Zachodniej, w szczególności są to Hiszpania, Szwecja, Wielka Brytania, Belgia i Francja.

Ponieważ globalna gospodarka nie wyszła jeszcze na prostą, analitycy Allianz Trade spodziewają się teraz większego wzrostu liczby niewypłacalności przedsiębiorstw w Niemczech (+21% w 2024 r.), Belgii (+11%) i Francji (+12%) - przy czym ta ostatnia może podlegać dalszym korektom w miarę rozwoju sytuacji politycznej po wyborach krajowych. Skorygowano w górę szacunki dotyczące niewypłacalności przedsiębiorstw w 21 krajach, przy czym największe korekty w górę dotyczyły Szwecji, Kanady, Polski, Nowej Zelandii i Korei Południowej. Z kolei korekty w dół były bardziej ograniczone (16 przypadków), w szczególności dotyczyły Hiszpanii (obecnie +20% na 2024 r.), Włoch (+18%) i Wielkiej Brytanii (+6%).

Podsumowując

Allianz Trade spodziewa się zauważalnego lub silnego wzrostu niewypłacalności przedsiębiorstw w 2024 roku w połowie krajów, przy czym dwie trzecie z nich prawdopodobnie zakończy ten rok powyżej liczby niewypłacalności sprzed pandemii (średnia z lat 2016-2019) w porównaniu z połową krajów odnotowujących taki stan jeszcze w 2023 roku. W ujęciu regionalnym trend ten przełożyłby się na wzrosty we wszystkich regionach, z Ameryką Północną na czele (+29%), następnie Europą Zachodnią (+14%) i Azją (+3% z Chinami, +8% bez Chin). Na poziomie globalnym doprowadziłoby to do kolejnego przyspieszenia liczby niewypłacalności w 2024 r., osiągając +10%, co stanowi wzrost o 1 punkt procentowy w porównaniu z poprzednią prognozą +9% i po wzroście o +7% w 2023 r.W 2025 r. spodziewany jest umiarkowany wzrost niewypłacalności na całym świecie (+1%), napędzany głównie przez Amerykę Północną (+5%) i Chiny (+4%), podczas gdy reszta świata prawdopodobnie odnotuje odwrócenie trendu wraz z poprawą aktywności gospodarczej i kontekstu finansowania. Oczekiwać można, że kraje europejskie odnotują największe spadki, głównie ze względu na silne odbicie w latach 2021-2024 i stąd z historycznie wysokich poziomów ich liczby.

Źródło: Allianz Trade